Versoepeling CSRD: veel verplichtingen vervallen indien niet-materieel

Even ontspannen prima, maar de tijd dringt. En 'the devil is in the details'.

Besluit Europese Commissie: beperking administratieve lasten

Eind juli heeft de Europese Commissie besloten ingrijpende versoepelingen door te voeren in de European Sustainability Reporting Standards (ESRS), die een gedetailleerde uitwerking zijn van de CSRD. Het belangrijkste argument is dat de administratieve lasten van de eerdere conceptversie van die ESRS te hoog worden geacht. Dat is goed nieuws voor alle ondernemingen die (in de toekomst) moeten voldoen aan de CSRD.

Versoepelingen

Grofweg gaat het om twee versoepelingen:

- de meest ingrijpende is dat de meeste in de conceptversie van ESRS vermelde verplichtingen, die voor alle ondernemingen van toepassing waren, nu alleen nog van toepassing zijn als de gerelateerde duurzaamheidsthema’s (’topics’) door de onderneming als materieel worden aangemerkt. Niet-materieel betekent dan dat de verplichting vervalt.

- voor een deel van de verplichtingen is een infaseringstraject ingevoerd. Dit betekent dat ondernemingen voor deze onderdelen niet direct volledig hoeven te voldoen, maar enkele jaren de tijd krijgen om onder meer de data op orde te krijgen.

Veel verplichtingen vervallen indien niet materieel

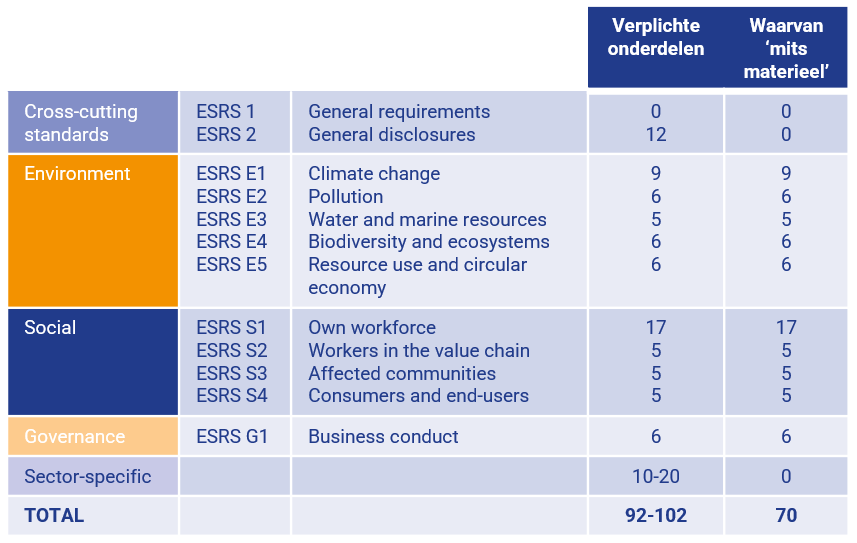

De eerste versoepeling lichten we kort toe. Het aantal generieke verplichte onderdelen in ESRS bedraagt circa 82. Daarnaast volgen ook nog sectorspecifieke verplichtingen; deze zijn op dit moment nog niet in concept gepubliceerd. Op basis van internationale sectorspecifieke richtlijnen, die naar verwachting grotendeels model zullen staan voor de Europese, is onze inschatting dat dit per sector tussen de 10 en 20 verplichtingen zal omvatten. Daarmee kwam je al gauw op zo’n 100 verplichte onderdelen: zie onderstaande tabel.

De Europese Commissie heeft nu besloten dat grofweg 70 van die verplichte onderdelen uitsluitend van toepassing zijn als de onderneming deze op basis van de impactanalyse en dubbele materialiteit als materieel inschat. In een volgende blog zullen we deze lastige begrippen verder toelichten. Kortweg komt het er op neer dat de onderneming een grondige analyse moet uitvoeren van de impact van de onderneming op mens en milieu (inside-out) en van duurzaamheidsthema’s op de onderneming (outside-in). Ter validatie moet de onderneming een dialoog met haar belangrijkste stakeholders voeren. Het aanmerken van duurzaamheidsthema’s als materieel of niet-materieel moet zorgvuldig, met diepgang, gebeuren. Het simpelweg minimaliseren van de CSRD-verplichtingen kan vanzelfsprekend niet het doel zijn. Een auditor zal deze analyse beoordelen/controleren als onderdeel van zijn beoordeling/controle van de CSRD-verantwoording.

Dit is de hoofdlijn, maar pas op: ’the devil is in the details’

Een positieve ontwikkeling voor alle ondernemingen die straks onder de CSRD vallen. Hopelijk draagt deze versoepeling en verlichting van de aanvankelijke administratieve lasten (dat klinkt positief, maar de administratieve lasten zijn nog steeds serieus!) bij aan meer bereidheid om te voldoen aan de CSRD én vooral en bovenal om daadwerkelijk te verduurzamen.

Het is ondoenlijk om in deze korte blog in te gaan op de vele details. De hoofdlijn is hierboven geschetst. Maar onderschat de relevante en soms complexe details niet, en zie ze vooral niet over het hoofd.

Even ontspannen prima, maar de tijd dringt

Even ontspannen na dit positieve bericht is natuurlijk prima en begrijpelijk. Wat er vanuit de CSRD op de onderneming afkwam schrok veel ondernemers af. Maar hoewel versoepeld, blijft de urgentie om tot actie over te gaan hoog. Als je begin 2026 moet rapporteren over 2025, begin dan liever vandaag dan morgen. Ondanks de versoepelingen heb je zomaar 2 jaar nodig om je voor te bereiden, en dat is een optimistische schatting. Het is zaak om nu echt voortvarend aan de slag te gaan en zo min mogelijk tijd te verliezen tijdens het traject.

Maak budget vrij en laat je ondersteunen

We hebben al ervaring met ondernemingen die heel voortvarend zelfstandig zijn gestart (en dat verdient complimenten!), maar die de impactanalyse onvoldoende grondig hebben uitgevoerd en gedocumenteerd. Het gevolg is dat dit grotendeels opnieuw moet worden uitgevoerd. Als je zelf onvoldoende expertise in huis hebt, laat je dan ondersteunen. Uiteindelijk beperkt dat de interne tijd die je aan het CSRD-traject besteedt aanzienlijk, evenals de doorlooptijd.

i2o ondersteunt je graag: je krijgt een partner die niet in verplichtingen denkt, maar in kansen én een intrinsieke drive

Vanuit i2o ondersteunen we je graag. Met onze samenwerkingspartner beschikken we over een team van 11 enthousiaste professionals, waarmee we alle benodigde competenties in huis hebben. Van strategieontwikkeling tot verslaggeving, en van data/business intelligence, voor de monitoring van de realisatie van je duurzaamheidsambities, tot en met het voorbereiden van je audit. Wat ons onderscheidt, is dat we altijd primair denken en werken vanuit strategie en ondernemingskansen. Actief ondernemen vanuit duurzaamheid is vooral een kans, een mogelijkheid om je onderneming te onderscheiden en, ook vanuit profit, succesvoller te zijn: én én. Als je er voor kiest duurzaamheid als verplichting te benaderen, doe dat dan vanuit een morele verplichting, een intrinsieke drive, en niet vanuit de CSRD.

Wil je dat ook?

Bel 06 14 38 52 22, mail via info@i2oconsultancy.nl of laat je gegevens hier achter. We gaan graag met je in gesprek!

Eerdere nieuwsberichten die relevant voor je kunnen zijn:

Gisteren was ‘Dutch Overshoot Day’

Wat gaat verloren als jij vandaag stopt met je onderneming?

i2o Duurzaamheidsscan®, 0-meting van je duurzaamheidsstrategie